Într-un context economic instabil, marcat de creșteri de prețuri, incertitudine financiară și salarii care nu țin pasul cu inflația, gestionarea eficientă a banilor reprezintă o prioritate. Pentru mulți români, veniturile mici par să fie o piedică în calea unei vieți financiare echilibrate. Totuși, există metode practice care, adaptate inteligent, pot aduce ordine în haosul financiar. Una dintre cele mai accesibile și eficiente metode este regula 50/30/20. Află ce presupune această regulă, cum o poți adapta dacă ai venituri reduse și cum să o aplici pas cu pas, fără să renunți la obiectivele tale.

Ce este regula 50/30/20?

Regula 50/30/20 este un sistem simplu, dar eficient de planificare bugetară personală. Vrei să afli cum să economisești bani, în fiecare lună? Răspunsul vine de la Elizabeth Warren, senatoare americană și expertă în politici economice, în cartea sa „All Your Worth: The Ultimate Lifetime Money Plan”. Scopul ei a fost să ofere un cadru ușor de aplicat pentru oameni obișnuiți, care să ajute la reducerea stresului financiar, fără a impune sacrificii imposibile.

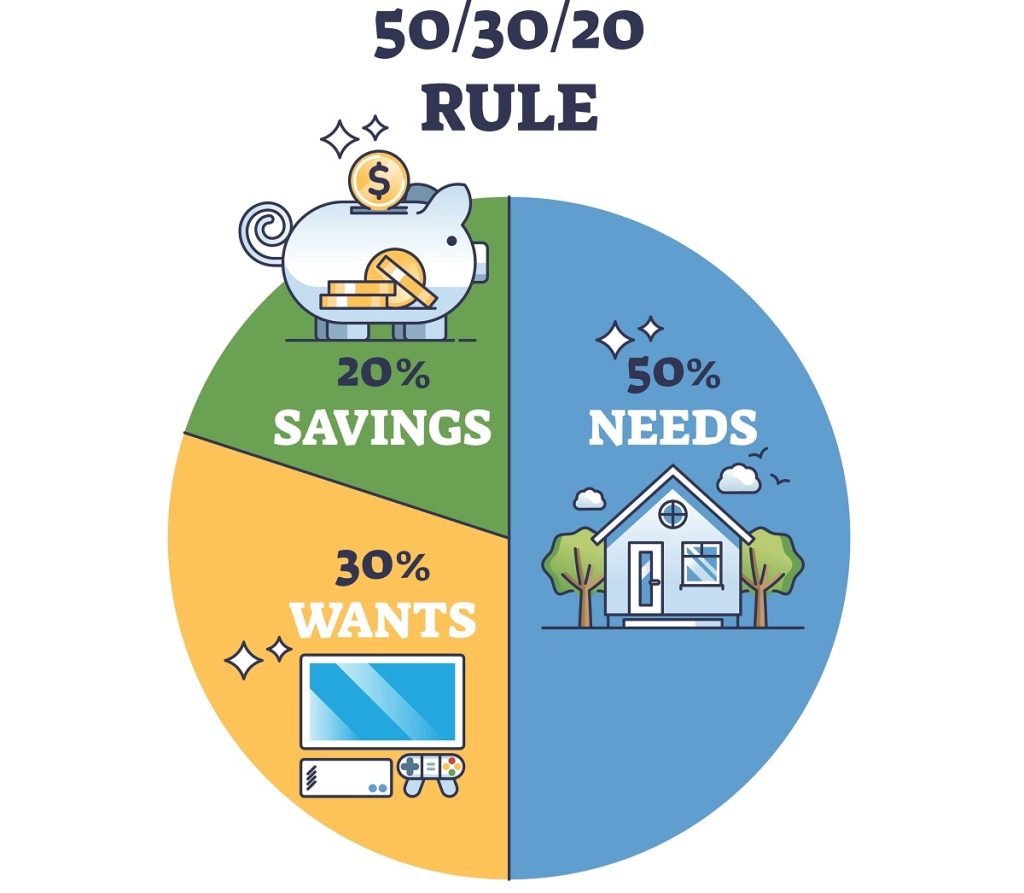

Această regulă împarte venitul net lunar (adică suma pe care o primești după plata taxelor și impozitelor) în trei categorii esențiale:

50% nevoi esențiale

Această categorie include toate cheltuielile absolut necesare pentru traiul zilnic, fără de care nu poți funcționa sau supraviețui. Sunt costuri fixe și recurente, care trebuie acoperite cu prioritate, indiferent de situație.

Exemple de cheltuieli care intră în cei 50%:

- chirie sau rată la locuință (credit imobiliar);

- facturi la utilități (electricitate, apă, gaze, internet);

- transport (abonamente, carburant, reparații auto);

- alimente de bază;

- asigurări obligatorii;

- educație de bază (pentru copii);

- cheltuieli medicale esențiale.

Scopul este să te asiguri că nevoile tale de bază sunt acoperite fără a depăși această limită, astfel încât să mai rămână loc și pentru alte categorii financiare.

30% dorințe, hobby-uri

Această categorie este dedicată cheltuielilor care nu sunt neapărat necesare, dar îți aduc bucurie, confort sau relaxare. Aici intră toate acele lucruri care îți îmbunătățesc calitatea vieții, dar de care te-ai putea lipsi în cazuri extreme.

Exemple de cheltuieli din categoria „dorințe”:

- ieșiri la restaurant sau cafenea;

- vacanțe, excursii, călătorii;

- haine și accesorii în afara necesarului;

- abonamente de streaming;

- cursuri recreative sau hobby-uri (muzică, sport, pictură);

- upgrade-uri de telefon, gadgeturi sau mobilier;

- produse de înfrumusețare, tratamente estetice.

Atenție: dorințele nu sunt „rele” sau inutile. Din contră, ele contribuie la echilibrul mental și emoțional. Important este să nu consume mai mult de 30% din venit.

20% economii și datorii

Ultima categorie, dar poate cea mai importantă pentru viitorul tău financiar, este dedicată economisirii și gestionării datoriilor. Acești bani nu sunt pentru prezent, ci pentru siguranța și stabilitatea ta pe termen lung.

În categoria 20% intră:

- economii lunare (în cont de economii, la saltea, într-un fond mutual etc.);

- fond de urgență (pentru situații neprevăzute: pierderea locului de muncă, probleme medicale);

- rambursarea datoriilor (credite de consum, carduri de credit);

- investiții personale (acțiuni, obligațiuni, titluri de stat, cripto – în funcție de profilul de risc);

- contribuții private pentru pensie (Pilonul III, fonduri voluntare).

Alege echilibrat: economisire vs investiții. Scopul este să-ți creezi o plasă de siguranță și să lucrezi constant la libertatea ta financiară.

De ce funcționează regula 50/30/20?

Regula 50/30/20 este eficientă pentru că:

- oferă claritate – știi exact cât poți cheltui pe fiecare categorie;

- împiedică acumularea de datorii inutile;

- încurajează disciplinarea financiară fără a elimina bucuriile vieții;

- te ajută să construiești obiceiuri sănătoase de economisire;

- este ușor de implementat, fără cunoștințe financiare avansate.

Este potrivită regula 50/30/20 dacă ai venituri mici?

Da, este adecvată și persoanelor cu venituri mici, dacă fac ajustările corespunzătoare. Venitul tău este mai mic decât media națională (sub 3.500-4.000 lei net/lună, în 2025)? Este posibil ca cheltuielile de bază să consume peste 50% din venituri. Acest lucru nu înseamnă că trebuie să renunți la idee, ci doar că trebuie să adaptezi proporțiile.

Obiectivul nu este perfecțiunea, ci direcția. Regula 50/30/20 trebuie privită ca un reper, nu ca o constrângere rigidă. Cu disciplină și prioritizare, poți construi o structură financiară care funcționează chiar și pentru venituri modeste.

Pas cu pas: Cum aplici regula 50/30/20 dacă ai venituri mici

Calculează-ți venitul net lunar real

Include toate sursele de venit: salarii, alocații, pensii, burse, ajutoare sociale, venituri ocazionale sau freelance. Fără o imagine clară, nu poți lua decizii corecte. De exemplu, dacă ai un venit net de 2.500 lei pe lună, regula clasică ar însemna:

- 1.250 lei pentru nevoi;

- 750 lei pentru dorințe;

- 500 lei pentru economii sau datorii.

Identifică cheltuielile esențiale (nevoi)

Grupa „nevoi” include tot ce este indispensabil: chirie/ipotecă, mâncare, transport, utilități, rate la credite, educație obligatorie pentru copii. Realizează o listă clară și actualizată a acestor cheltuieli. Dacă suma depășește 50%, nu intra în panică – este o realitate pentru mulți.

Iată o alternativă eficientă pentru persoanele cu venituri mici:

- 60% sau chiar 70% pentru nevoi;

- 10-20% pentru dorințe;

- restul pentru economii și datorii (ca să eviți dobânzi și penalități).

Ajustează proporțiile și definește prioritățile

Dacă nevoile ocupă 70% din buget, este vital să:

- reduci dorințele – elimină sau înlocuiește ieșirile costisitoare, abonamentele nefolosite etc.;

- menții economiile – chiar și minime – 50 lei lunar sunt mai buni decât 0 lei.;

- optimizezi costurile fixe – caută oferte mai ieftine la energie, renunță la branduri scumpe, folosește reduceri și vouchere.

Automatizează economiile

Transferă automat o sumă lunară într-un cont de economii imediat ce primești salariul – acest principiu („plătește-te pe tine primul”) funcționează excelent pentru autocontrol.

Obiective:

- creează un fond de urgență (ideal: 3-6 luni de cheltuieli esențiale);

- economisește pentru cheltuieli mari planificate (îmbrăcăminte, reparații, taxe);

- investește treptat (în fonduri mutuale, pensii private, titluri de stat etc.).

Urmărește-ți bugetul lunar și adaptează

Monitorizarea lunară este cheia reușitei. Fie că folosești un caiet de buget, o aplicație mobilă (Spendee, Toshl, Wallet) sau un Excel, trebuie să știi:

- cât ai cheltuit pe fiecare categorie;

- unde ai depășit bugetul;

- ce poți ajusta luna următoare.

Sfaturi practice pentru persoanele cu venituri mici

- cumpără alimente după listă și compară prețurile între magazine;

- gătește acasă și evită mâncarea comandată – economiile pot fi semnificative;

- reutilizează și repară – obiectele de calitate pot fi menținute mai mult timp;

- folosește reduceri și cashback – la plăți online sau în magazine partenere;

- stabilește obiective lunare simple – de exemplu „Luna aceasta vreau să economisesc 100 lei.”

Aplicarea regulii 50/30/20, chiar și cu un venit mic, nu înseamnă să renunți la tot ce îți place, ci să devii conștient de cum îți folosești banii. Poți să o adaptezi realist și să o transformi într-un instrument de control și progres. Cu răbdare și disciplină, vei observa îmbunătățiri vizibile în viața ta financiară – și nu doar atât: vei câștiga liniște, claritate și autonomie.